FOMC决策简要回顾:利率预测意外转向强硬

交易者正如我们在FOMC预览报告中所预测的那样从不怀疑美联储周三会议保持货币政策不变,所以快速略过维持利率在0.00%-0.25%不变、维持进行中的资产购买计划的决策,将目光转向决议中更具影响力的方面:

1) 货币政策声明

官方货币政策声明几乎没有可以左右市场的更新,唯一的微调是美联储在其中承认“疫苗接种的推进抑制了新冠疫情的传播……但经济发展前景依然面临风险”。然而声明整体上只是承认了公认的信息,没有任何很快收缩资产购买的暗示,也就消除了一个潜在意外强硬的因素。

2) 经济预测摘要

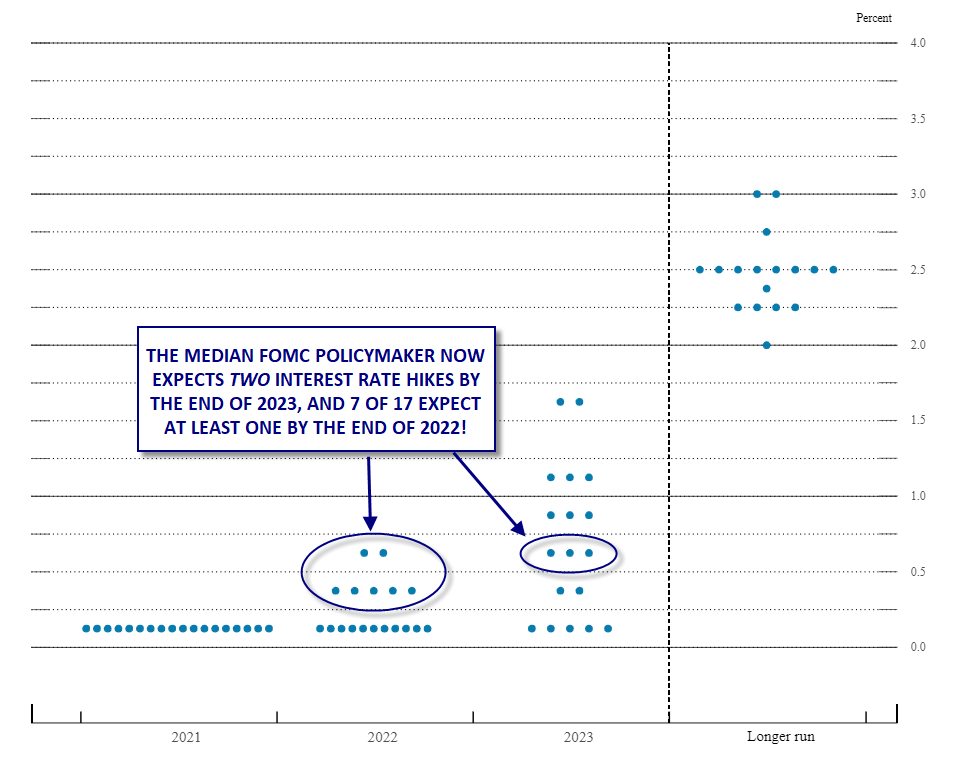

然而深入探究美联储经济预测摘要的人发现了一个偏强硬的、相当大的惊喜:FOMC预测中位值现在认为2023年年末之前有两次加息,而上次会议的中位值为零。更重要的也许是17名政策决策委员中有7人现在预测明年年内至少有一次加息。

美联储的其它经济预测一定程度支持了这种强硬向的转变。FOMC预测中位值下修2022年失业率,至3.8%,同步上修2021年和2023年增长率,分别至7.0%和2.4%;2021年和2022年核心通胀率,分别至3.0%和2.1%。也就是说,美联储相信美国经济将快速挺进其通胀平均值达到2%与就业可持续、最大化的双重任务。所以,美联储主席及其同事预计加快正常化政策。

来源: FOMC, StoneX

1) 美联储主席新闻发布会

“安抚”市场对利率预测的第一反应的任务一如既往地落在美联储主席鲍威尔的头上。他一方面像往常那样“巧舌如簧”地解释上述预测“并非反映委员会的决策或计划”,一方面一再强调劳动力市场持续走强的潜力。

鲍威尔讲话的重点如下(截至美东时间3:00):

- 更多进步的标准依然“遥不可及”

- 经济预测并不代表委员会的决策

- 鲍威尔:对点阵图的理解应 “高度慎重”

- 近几个月通胀率显著上升

- 供应或许继续面临瓶颈继而影响通胀

- 看到更多经济数据后可能一步发表对缩表时间的看法

市场反应

美联储利率预测意外转向强硬令交易者猝不及防,主要股指纷纷下跌、美元上涨、黄金急跌25点。此文发稿时,鲍威尔的新闻发布会没有改变市场对FOMC声明与经济预测最初的鹰派解读。

也许发生于债券市场的波动最令人深思。2年期美债殖利率上涨4个基点,至0.20%;10年期基准美债的殖利率飚升逾10个基点,至1.58%。这个所谓全球“最聪明的市场”预测利率更快更大步地上调,所以美联储此次会议的余波有望在未来几天乃至数周继续左右所有市场的波动。