清洁能源将成为未来大赢家,投资逻辑全解析

自新千年伊始,中国在多轮五年计划中围绕可再生能源议题制定了详尽的目标略,推动中国可再生能源产业在过去20年快速发展,政府对光伏及风电提供的补贴推动了产业初期的快速崛起,但随之而来的财政负担也约束了风光电规模的进一步扩大。

现如今,可再生能源行业正在经历根本性的变革——由于技术的不断进步,可再生能源价格不断下降,风能与太阳能发电已经或即将达到与传统能源平价的临界点。同时,地域限制、发电稳定性等问题也在逐步得到解决。下一个十年,可再生能源将摆脱对政府补贴的依赖,首次实现商业化运营独立盈利。

2021年是中国“十四五”规划的开局之年,中国亦提出“2030碳达峰、2060碳中和”目标。能源结构变革将成为驱动所有子行业供需关系变化的关键力量,清洁能源将成为主要赢家。此外,天然气仍将是清洁能源解决方案之一,中期内其在能源结构中的占比应会进一步提升。这其中将蕴含众多投资机遇。

1. 清洁能源将成大赢家

随着成本问题的解决,中国加强在气候变化领域的贡献的条件已经成熟。德意志银行(报告《畅想中国2030:崛起的可再生能源》)预测至2030年,中国的可再生能源将实现一系列发展:

- 至2030年,太阳能发电量或将增长十倍以上,而风力发电量也将实现三至四倍的增长,中国超过四分之一的电力供给将由太阳能和风能提供。

- 新能源汽车有望快速增长。中国政府的目标是新能源汽车在新增车辆中占比在2025 年达到25%,并在2030年达到40%。这意味着未来十年新能源汽车的平均年增长率将达到25%。

- 中国将不再为全球化石能源带来新增需求。未来十年,中国煤炭和石油消费量将停滞不前,甚至出现倒退。

- 氢能也大有可为。2020年12月中国国新办发布《新时代的中国能源发展》白皮书提出加速发展氢能产业链技术装备,促进氢能燃料电池技术链、氢燃料电池汽车产业链发展。

l 氢能

首先就氢能来看,氢能供应成本降低有望推动氢燃料和传统燃料达成平价。

瑞信的分析显示(新闻稿《瑞信: 清洁能源将成为主要赢家》),加氢站分销环节的成本下降潜力最大,此环节利用率的提高可以大大推动固定成本摊销的降低,再加上设备成本的降低,2025年加氢站分销成本预计比目前降低70%。这有望推动氢燃料成本从当前的人民币71元/千克降至2025年的人民币28元/千克。这样一来,氢气零售价在未来可以降低到人民币30元/千克,这样的价格水平与原油价格60美元下的柴油价格相比,已经具有相当的竞争力,为消费者选择和置换燃料电池车辆提供了更强烈的推动力,各级地方政府也有望出台各种补贴政策。

至于氢能领域的投资机遇,瑞信认为短期内,机遇主要在需求侧,尤其是交通运输领域。例如,燃料电池车的需求拐点到来可能早于市场预期。重型卡车是中国燃料电池车市场中增长潜力最大的车型,其拐点在补贴政策支持下,在2024年就会出现,届时燃料电池重卡全生命周期成本将与内燃机车辆相当,潜在销量走势料与纯电动车2015年的情况类似。这得益于以下两个因素:1)能源模块成本快速降低(2025年预计比目前降低50%);2)补贴政策对燃料电池重卡的大力支持。2025年中国燃料电池车保有量预计将达到约14.7万辆,2030年将达到约100万辆。

就全球个股交易机会来看,美国“氢能三剑客”不得不知——普拉格能源Plug Power((PLUG.US))、Bloom Energy(PLUG.US)和燃料电池能源Fuelcell Energy(FCEL.US),这“三剑客”的股价在去年拜登赢得大选和新冠疫苗的消息推动下一度大幅飙升,但也都在今年1月底美债收益率飙升的背景下遭遇“杀估值”,例如,根据Tradingview数据,普拉格能源从2021年1月26日的74.03美元回调至5月22日的27.89美元,回调幅度高达62%。目前介入机会是否重现备受投资者关注。

来源:Tradingview,截至北京时间5月22日凌晨收盘

具体来看,普拉格能源是全球第一大氢能股,是全球最大的燃料电池集成商之一,也是全球市值最高的燃料电池公司。相比去年3月,其股价截至同年11月拜登胜选期间涨幅超800%。公司专注于在全球范围内从事氢燃料电池系统的设计、开发、制造和商业化应用,主要用于工业越野、叉车物料搬运等市场,是燃料电池叉车领域细分龙头。截至2020年,公司已经部署了4万套燃料电池系统,并且成为液态氢的最大买家。

Bloom Energy则是唯一产生正向现金流的新兴氢能公司,主要产品是固定式发电平台,以数字化的方式提供7*24的恒定电力,为客户提供分布式能源解决方案。去年11月18日,公司宣布赢得了韩国昌源RE100项目的竞标,将为该项目提供氢气和氢燃料电池。RE100是由气候组织牵头的一项全球可再生能源计划,旨在加速零碳排放电网的发展。

来源:Tradingview,截至北京时间5月22日凌晨收盘

燃料电池能源Fuelcell Energy的客户主要是发电厂、大学、政府机构和商业机构,是一家综合性燃料电池公司。该公司的燃料电池解决方案是传统依靠燃烧发电的替代方案,是对太阳能和风能等间歇性能源的补充。

来源:Tradingview,截至北京时间5月22日凌晨收盘

l 太阳能光伏

除了大热的氢能,其实太阳能光伏仍是各界首选的可再生能源。

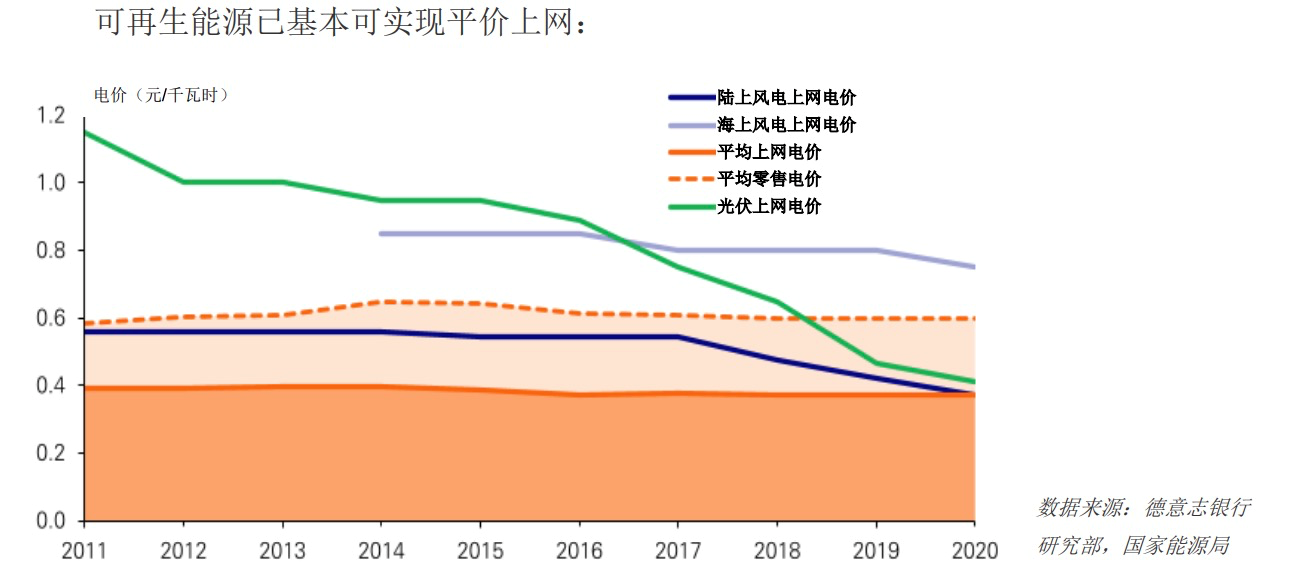

目前光伏已能实现平价上网,瑞信(新闻稿《瑞信: 清洁能源将成为主要赢家》)将“十四五”时期中国光伏发电年均新增装机需求预测上调至103GW(调整前预测为67GW),显著高于“十三五”时期的年均水平42GW。电网升级和储能对于可再生能源的发展亦至关重要。建设能源互联网和特高压线路,用以传输可再生能源,将是“十四五”时期的关注要点。储能方面,虽然目前因成本过高还无法实现大规模应用,但预计到2025年底“储能+光伏/风电”有望实现平价上网。

去年,全球光伏概念股波澜壮阔的行情,但3月开始,受到全球无风险收益率上行的打击,属于高估值品种的光伏龙头纷纷岀现大幅回撤。 截至3月初,内地的光伏ETF就较此前的高点下跌超过30%,全球产业链龙头隆基股份、硅料龙头通威股份、逆变器龙头阳光电源的股价较高点都一度“腰斩”,带动行业市盈率整体下沉。目前,上述龙头股的价格仍远未回到2月时的“抱团巅峰”;在美股方面,光伏下游的组件制造商晶科能源(JKS.US)也出现了“杀估值”,但各界认为行业的中长期景气度持续。如今在布局光伏概念时,更需要更看重估值以及上中下游的差异。

来源:Tradingview,截至北京时间5月22日凌晨收盘

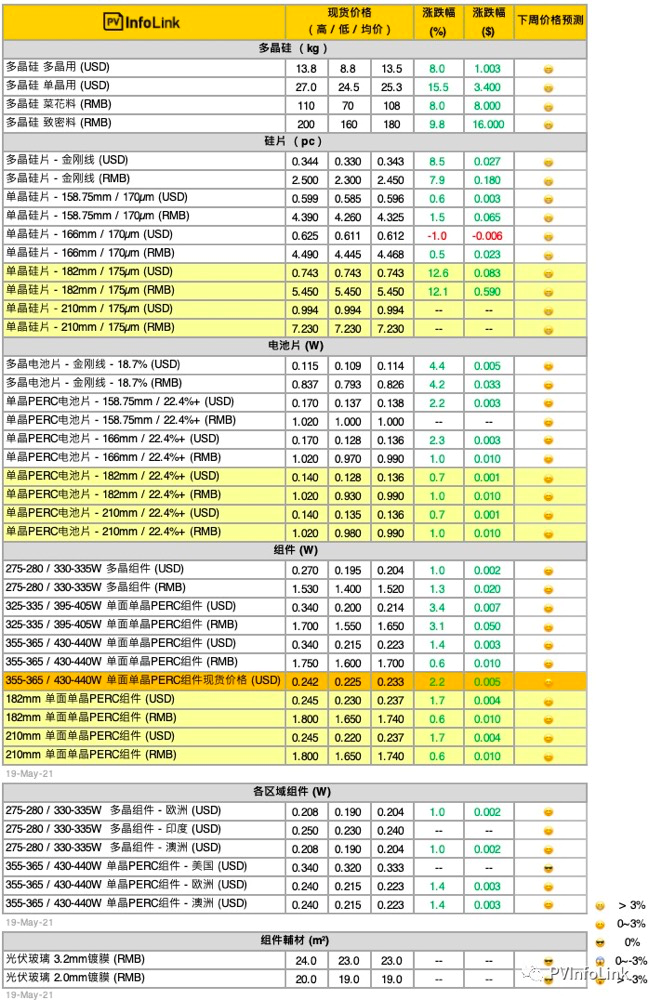

例如,硅料的的持续涨价使得上游行情备受关注。5月19日,PVInfoLink发布最新光伏供应链价格信息,多晶硅料(致密料)报价已达到200元/公斤。去年12月底,硅料价格还在80-82元/公斤。

来源:PVInfoLink

2020年以前,硅料是一个盈利能力很差的光伏设备上游品种,但在2020年产业链公司获得巨额资本支持开始大规模扩产之际,低迷许久的价格导致供应捉襟见肘的硅料产能跟不上,导致硅料价格大幅上涨,龙头控制权增强之后,岀现了明显的提价动作。硅料的涨价行情,也让通威的股价上涨幅度也超出了更偏下游组建的隆基股份。

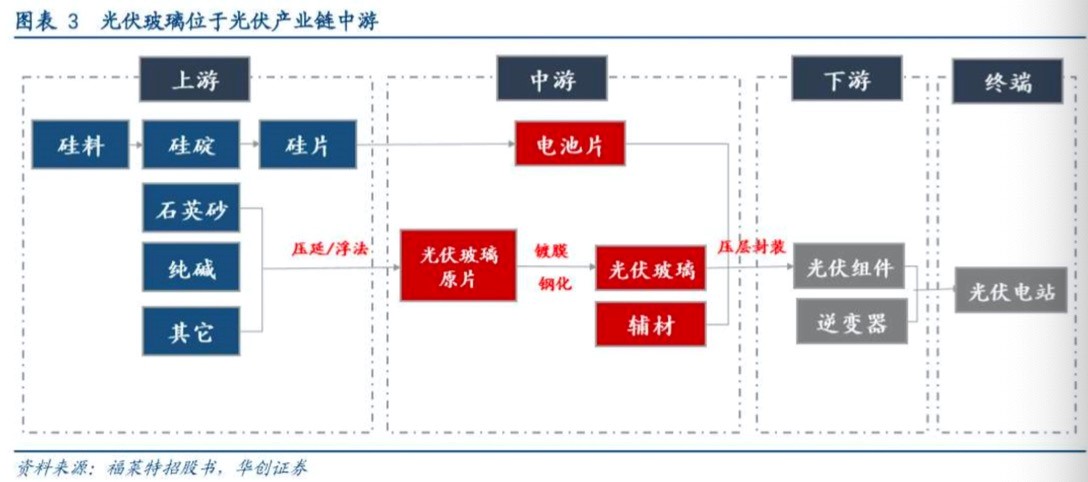

光伏上、中、下游产业链。 来源:福莱特招股书,华创证券

上游硅料企业的定价权有了提高,也因此造成了产业链利润向上游转移的情况,而下游企业的日子就没那么好过。不乏公司业绩暴雷,而几家光伏龙头企业的业绩也算不上惊艳。例如,隆基股份公告显示,预计2020年实现归属于上市公司股东的扣除非经常性损益的净利润为77.8亿元到81.8亿元,同比增加52.73%到60.58%。在四季度组件出货量几乎相当于前三季度总和的情况下,隆基四季度的盈利增长与三季度基本持平。

在此背景下,下游企业也在思索应对方式。去年年底至今,多家光伏企业频繁签订硅料长单,包括通威股份、新特能源、新疆大全、亚洲硅业以及保利协鑫在内的五大硅料头部企业已签出了超100万吨的长单。例如,多晶硅料龙头企业保利协鑫能源宣布与隆基股份、中环股份签订硅料供货协议,旗下公司江苏中能硅业将向两家公司分别销售不少于9.14万吨和35万吨多晶硅料。其中与隆基股份的供货周期为2021年3月至2023年12月,与中环股份的供货周期则为2022年1月至2026年12月。隆基股份方面表示,本合同的签订符合公司未来经营需要,通过锁量不锁价、按月议价、分批采购的长单方式,有利于保障公司多晶硅原材料的长期稳定供应。

无独有偶,晶科能源在原材料价格和物流成本上涨、技术升级组件老旧设备处置、海外电站减值等多项因素的共同作用下,2020年第四季度业绩有所下滑。但公司即可采取行动,2021年2月,晶科能源发布公告表明,拟与通威股份签署《战略合作协议》,共同投资年产4.5万吨高纯晶硅项目、年产15GW硅片项目,以及开展更为广泛的产业链合作。此举是继2月初保利协鑫能源宣布与隆基股份、中环股份签订多晶硅采购协议后,光伏行业的又一大动作。 据此前晶科能源能源方面的回应,目前与通威股份的项目合作推进中。

另一个关键在于,这样的硅料涨价趋势能持续多久呢?根据业内人士的反馈,考虑到到2022年全球光伏强劲的需求,硅料价格还是会维持一个相对高位一段时间。等到过了2022年的井喷时间。伴随着更多硅料产能的上马,硅料价格上涨不可持续,过高的盈利只能通过产能释放去对冲,尤其考虑到部分公司估值已位于高位,只能通过订单增长来消化。

l 风电

“碳中和”催化海上风电,2021年将是抢装大年。资管巨头施罗德认为(报告《为何可再生能源有望从绿色氢能趋势中受惠》),随着电力取代其他能源的占有率,全球电力行业的规模将从2019年的7.4太瓦扩大至2050年的43太瓦,陆上风电容量将由2019年的0.6太瓦增至11太瓦。作为背景参考,光伏太阳能和风电装置容量相加也需要花费约20年的时间才可达到1太瓦的里程碑。 未来20年,这种情景需要每年增加近1太瓦的可再生能源(375吉瓦的风能及540吉瓦的光伏太阳能)。据BNEF预测,2020年的风电装置容量约为72吉瓦 (0.07太瓦),未来几年,可再生能源的部署显然需要大幅加快。

短期看,2021年底为海上风电国补截止日期,海上风电抢装潮开启,同时省补有望陆续推出,接替国补保障行业持续发展。中远期看,作为碳中和重要一环,海上风电有望在未来2-3年进入平价时代,带动海缆、海上施工需求大幅增长。

日前,即使在市场波动的背景下,港股风电板块齐涨,根据Tradingview,5月21日,龙源电力(00916.HK)涨超5%,金风科技(02208.HK)涨1.5%。消息方面,国家能源局近日发布了《关于2021年风电、光伏发电开发建设有关事项的通知》,保障性并网规模不低于90GW,户用补贴5亿。

来源:Tradingview,截至北京时间5月21日收盘

2. 传统能源企业转型下的交易机会

事实上,传统能源企业并非没有交易机会。相比起去年行情火爆的清洁能源,传统能源企业由于低估值、能源涨价等因素的推动,年初以来表现普遍亮眼,而且也有望受益于能源转型的长期趋势。

天然气是值得关注的领域。虽然清洁能源将成为未来主要赢家,但其实天然气仍将是清洁能源解决方案之一。据瑞信估算,2030年天然气占比有望升至13%,而包括煤电在内的其他传统能源占比可能会持续下行。

5月,大摩发布研究报告称((https://finance.sina.com.cn/stock/hkstock/hkgg/2021-05-17/doc-ikmxzfmm2964059.shtml)),重申昆仑能源(00135.HK)“增持”评级,目标价由9港元微升至9.5港元。该行称,亚洲液化天然气(LNG)价格于今年5月12日升至每百万英热单位(mmbtu)9.65美元,令年初至今平均价格达9.63美元/mmbtu,同比上升超过200%。公司在城市天然气同业中具有独特定位,将受惠于全球石油/液化天然气价格上升。

来源:Tradingview,截至北京时间5月21日下午收盘

此外,“三桶油”也有了自己的减排转型思路。天风证券此前根据中国石油(0857.HK)、中国石化(0386.HK) 2020 年度 ESG 报告梳理了两大公司在碳减排碳中和背景下的发展思路。 在碳中和时间表上,中国石油力争 2025 年实现“碳达峰”,比中石化提出的早于国家实现碳达峰即在 2030 年之前实现碳达峰的目标更为积极。 中石化提出的“油、气、氢、电、非”来看,中国石油提出的五大能源平台“油、气、热、电、氢”。对比二者立足点仍然放在油气上、尤其是大力发展天然气上,是一致的。中石油在天然气上游业务的优势更明显。中国石化结合自身炼化副产氢能力,在战略上体现出对氢能重视程度更高。另外,中石化对“非”能源业务的布局源自于其加油站网络体系和便利店布局的优势。

来源:Tradingview,截至北京时间5月21日下午收盘

中海油(0883.HK)相较之下始终是发展清洁能源的领跑者。上世纪90年代,中海油牵头组织了我国沿海引进LNG(液化天然气)项目规划研究,在全国率先开展了LNG事业。新世纪提前布局海上资源,到了2019年7月,中海油旗下公司中海油融风能源有限公司在上海正式揭牌成立,该公司经营范围包括风力发电、太阳能发电项目的开发、建设及经营管理等。最近,中海油宣布正式启动碳中和规划,将全面推动公司绿色低碳转型,“十四五”时期,中海油将以提升天然气资源供给能力和加快发展新能源产业为重点,推动实现清洁低碳能源占比提升至60%以上。

今年以来股价大涨的中国神华(1088.HK)也同时受益于转型战略和煤炭价格攀升。近期花旗发布研究报告(https://finance.sina.com.cn/stock/hkstock/hkgg/2021-05-06/doc-ikmyaawc3659965.shtml),维持中国神华“买入”评级,目标价上调至19.9港元。 该行表示,今年内地煤炭价格将保持弹性,在非正式的进口禁令下,需求增长超过供应。同时,将集团今年的盈利预测提高19%,以反映煤炭平均售价上升及销量更高。

来源:Tradingview,截至北京时间5月21日下午收盘

就转型战略而言,中国神华集团总经理凌文近日表示,该集团可再生能源发电今年底将达到1000万千瓦,目前已有800万千瓦的规模。神华集团未来的布局是“一主两翼 、适度多元”,即以煤炭为基础主业,适度多元发展包括风电、太阳能、核电、氢能等新能源;煤炭发电方面将着力让传统煤电更清洁,同时在煤制油化工等煤转化领域取得领先地位。

3. “商品之王”原油仍未彻底启动

最后,让我们再来看一下原油。尽管清洁能源将主导未来,但面对眼下的大宗商品牛市,“商品之王”原油的行情仍引发关注,而油价也是主导美国通胀的核心因素。

根据Wind数据,自去年11月疫苗问世以来,布伦特原油从40美元附近持续涨至60美元以上,最近一周的回调之前,一度触及70美元。截至北京时间5月22日凌晨收盘,布伦特报66.73美元/桶。

(数据来自于wind终端,报价截止至北京时间5月22日)

虽然原油自从2020年的低位(一度跌至负区间)以来的确反弹不少,但相比起2007年、2011年超120美元的高点仍相差甚远。因此,当前关键的问题在于——油价会否继续突破?一旦油价突破,可能会继续带动整体大宗商品,也会推升通胀。

印度疫情被认为是可以解释原油近期停滞不前的原因之一。印度是世界第三原油消费国。但也有观点提及,印度也是很多大宗商品的进口国,例如印度是第二大黄金消费国(仅次于中国)、第三大粗钢产国(仅次于中国和日本)、第四大铁矿石产国(仅次于澳大利亚、巴西和中国)、第三大煤炭消费国(仅次于中国和美国),但为何近两个月来,众多商品品种都大幅飙升,唯独油价在60美元上下原地踏步?

因此,除了印度疫情的原因外,页岩油仍是主因,这一因素在过去几轮牛市下并不存在。

自从美国迎来页岩革命之后,原油的供给由OPEC+一家独大,或者说沙特、俄罗斯双寡头,变成了沙特、俄罗斯、美国的三足鼎立。不同于沙特、俄罗斯的原油控制在自己国家手中,美国的页岩控制在市场化的企业手上,因此扩产更快,且约束性弱,导致容易产生价格战。从目前来看,可能是由于2020年受伤太深,导致企业投资谨慎。尽管2021年原油反弹,但并没有看到美国页岩油产量的增加。

但未来隐性供给的释放仍是大趋势,即经历了油价此前的恢复性行情,再往后的话,页岩油企业开始盈利,盈利点会使企业扩大生产。全球原油的产能是非常充沛的,OPEC目前还在自愿遵守限产计划。一旦限产计划失效,原油的供给恢复是非常快的。

不过,随着夏季出行高峰将至,不排除油价会出现一波短期的攀升。高盛近期的报告提及(报告“Commodity Watch-Starting the next leg higher”),布伦特油价料将达到80美元/桶,预计到6月,全球石油需求将大幅增加,从目前的9450万桶/天增加到2021年三季度的9900万桶/天。随着欧洲疫苗接种步伐加快,被抑制的旅行需求将进一步释放。