欧洲市场开盘:西德州中质原油攻入新高、接下来重点关注英国就业数据和鲍威尔证词

亚洲股指期货

- 澳大利亚ASX 200股指期货上涨1.1%至6787点

- 日本日经225指数因公共假日休市

- 香港恒指期货上涨2.6%至30850点

富时100指数开盘走高

- 英国富时100股指期货上涨0.4%至6607.5点

欧洲股指期货:

- 欧洲斯托克50股指期货上涨0.3%至3708点

- 法国CAC 40股指期货上涨0.2%至5737.5点

- 德国DAX股指期货上涨0.3%至14002点

美国股指期货

- 道琼斯股指期货上涨0.44%至31604点

- 标普期货上涨0.53%至3894点

- 纳斯达克期货上涨0.77%至13224点

随着股市一开始跟随美国股市走低,股指开局疲软,不过ASX200指数和恒生指数有所回升,并于时段晚些时候出现上涨。不管隔夜科技板块问题何在,最终都随着西德州中质原油(WTI)创下13个月最高水平,被能源股的强劲表现所掩盖。

ASX200指数未能下破周五低点后构筑一个看涨吞没K线,目前交投重回6800之上,收于6839.2。能源和基础材料领涨,其中Westgold Resources (WGX)和Woodside Petroleum (WPL)表现最佳。恒生指数扭转早前跌势,收高1.3%,再次领涨亚洲股指。日经225指数因日本公共假日休市。

西德州中质油(WTI)价格创下52周新高

随着WTI价格攻入2020年1月以来最高水平,任何有关油价回调的担忧都很快被抛诸脑后。在短短两天的小幅下跌后,WTI昨日形成看涨吞没K线,并在隔夜交投中创下新高。技术面来看,WTI的基调一直简单明了:小幅回调,然后大幅走高。在动能上升至利好空头之前,空头很可能继续受到打压。WTI目前交投于62.65(+1.57%),布伦特交投于65.26(+1.15%)。

外汇:目前波动性减弱,美元指数关键为90

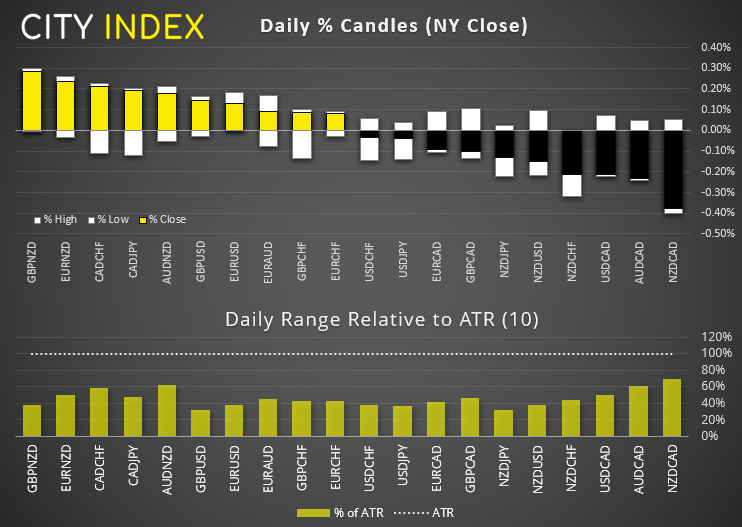

因天皇诞生假期,日本各主要交易所休市,成交量明显下降。在英国开盘之前,我们追踪的所有主要货币对和交叉盘都保持在各自ATR(真实波幅区间)内,静待新催化剂的到来。英镑/纽元和欧元/纽元是亚洲时段涨幅最大的货币对,纽元/加元和澳元/加元表现最弱。

欧元/美元继续试图突破日线图倒头肩(看涨反转)形态,不过期货市场显示空头仍于1.2170附近阻力入场推低。

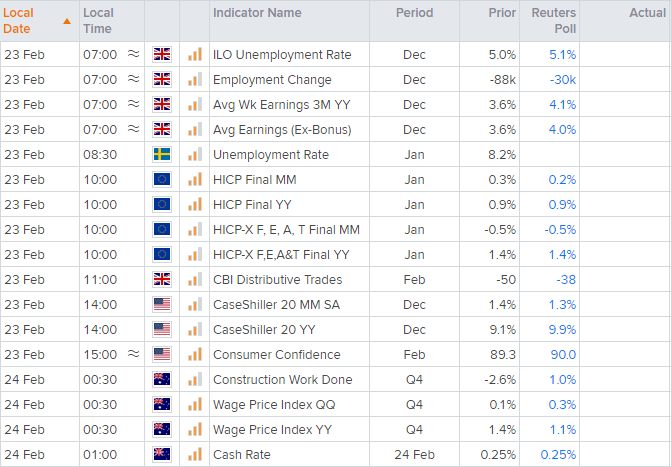

英镑/美元仍稳定看涨,不过交易员似乎不太愿意升穿昨天的高点,并在格林威治时间上午7点英国就业数据发布前挑战1.4100关口。由于英国疫苗接种迅速推进,加之鲍里斯•约翰逊计划逐步取消封锁,英镑仍然获撑,但近期强势似乎更多得益于美元的疲弱。

鉴于此,美元指数(DXY)守在90上方,此处或构筑市场关键水平。跌破90可能确认欧元/美元的看涨突破,并应助力支撑英镑,当然还有下一轮上涨期间的大宗商品价格。若美元指数未受制于90,市场可能最终启动一轮技术性修正行情。

英镑/瑞郎:持续馈赠?

自2月4日突破数月见底形态以来,英镑/瑞郎的看涨结构令人印象深刻。在日线图连续构筑7条看涨K线(现在正瞄准第8条)之后,我们或即将面临回调 (无论幅度多么小)。但在我们看到动能转跌之前,趋势将保持上升(我们也继续看涨)。

我们可以在小时图上看到强劲的看涨趋势,令人鼓舞的是,在汇价走高时,成交量上升,然后在小幅回调时,成交量下降。价格在高位潜在三角旗形中盘绕,若干看涨K线已经成形,显示1.2560上方存在需求。

- 锤子线低点(1.2560)上方仍然看涨。

- 多头可以在盘整期入场并创下新高,也可以等待低波动环境下回调至1.2560再行建仓。

- 虽然高点1.2630是一个明显的即时目标位,但在上破后,我们倾向保持目标价位开放,因为下个主要阻力位一直要看向1.2800上方。

- 密切关注即将发布的英国就业数据(如果数据未达预期,可能提供一个合适的回调机会,同时不会破坏看涨趋势)。

接下来的经济日历 (格林威治时间)

7点的英国就业数据发布将开启今天的欧洲交易时段。预期整体就业人数减少3万。较11月的-8.8万有所改善。由于英镑货币对全线坚挺,可能需要重大下行意外才能威胁到其当前涨势,所以任何下跌或都被视为以更有利价格重入趋势的机会。

欧元区CPI数据将在10点发布,但由于这是“最终读数”,所以不太可能出现太大意外,除非就初值进行了大幅修正。不过,鉴于欧元/美元触及近期高点,可能需要小幅下修才能扫清阻力附近一些力度较弱的多仓。

明天凌晨,新西兰储备银行(RBNZ)将发布今年首个货币政策声明。主流预期,由于新西兰经济反弹速度继续超出预期,RBNZ将把利率维持在0.25%历史低位。此外,他们在11月会议上加大了刺激力度,对“重大”财政刺激表示认同,并计划在未来12个月内保持财政刺激稳定。但如果届时看到RBNZ讨论负利率准备事宜,也不要太过惊讶,虽然新西兰央行几乎已完全放弃了负利率想法。

杰罗姆•鲍威尔将在国会发表证词,预计他将保持宽松政策立场,并对财政刺激措施持正面评价。他是否会谈及通胀还有待观察,但美联储成员近期言论显示,通胀不断上升并未引发他们的担忧 (至少现在还没有)。