殖利率后市或大幅走高,股市受惊下挫

10年期美债的3个月期隐含波动率升至6月以来最高点,表明殖利率后市可能大幅走高。

考虑到通胀预期升温,当然还有债券殖利率最近上涨,我们怀疑殖利率尚未触顶。这有可能使得投资者严肃地重新考虑在当前的数年高点处是否还要积极做多股市。事实上,我们已经看到相应的信号了(请看下文)。而且,财政刺激政策对美国经济的作用正开始显现,体现在隔夜发布的、强劲的零售销售(1月增长5.9%,预期增长1%)和高于预期的生产者物价指数上。

鉴于今天早上发布的FOMC会议记录披露,美联储正在讨论如何为上升的通胀奠定基础,美联储还是有可能被迫早于2023年行动,开始温和讨论淡出的问题。通胀或许确实提前超过美联储的预期,而债券市场显然似乎认同这样的可能性。

殖利率(及其隐含波动率)利空股市

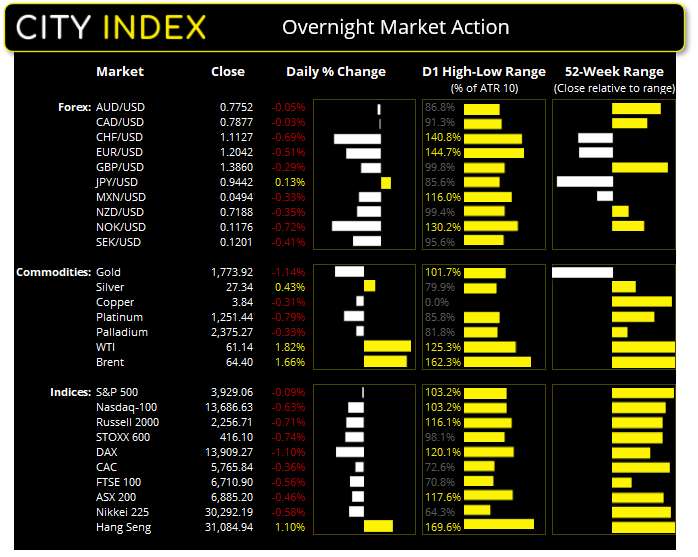

除了日经225指数,所有主要股指昨天悉数收低。殖利率的冲高加上通胀的上升开始施压股市,使得所有欧洲和美国股指调头向下。DAX的上涨止步于52周高点附近后跌1.1%,至5周低点,收于10天和20天指数移动均线下方。FTSE100指数回吐近期涨幅的0.56%,虽然这个幅度相较上周4.8%的反弹可谓“小巫见大巫”。纳斯达克100指数与Russell 2000盘中下破10天指数移动均线,但收于其上。标普500指数相对平静,守住10天指数移动均线支撑位,时段内其实收在略低于历史高点的水平。

美元和瑞郎吸引避险资金流

日元和美元是隔夜最强的主要货币,吸引了避险资金的流入。美元指数跳空高开,收在6天高点,也远高于其50天指数移动均线。美元/瑞郎昨天在0.8830支撑位附近涌现空头回补,摸至7天高点,似将站上0.9000及其100天指数移动均线。欧元/美元在空头带动下下探1.2000,创下7天低点,每日波幅几乎达到其10天平均真实波幅的150%。

但相对波动性主要还是体现在瑞郎与日元货币对,因其占到12个超过其10天平均真实波幅货币对中的10个。瑞郎/日元自其多年高点下跌,每日区间超过平均真实波幅的200%;欧元/日元在下跌的这个时段内的波动性水平与瑞郎/日元相当。

油价忽略美元走强

虽然美元再度上涨,CRB大宗商品指数还是升至20个月新高,其中西得州原油和布伦特原油以1.8%左右的涨幅领涨(两者双双收上60)。德州的严寒天气加上对拜登政府刺激计划、全球疫苗投放的期待,继续推高油价。西得州原油站上了200个月指数移动均线,下个重要阻力位在2020年1月高点65.65。布伦特原油对应的阻力则在71.75。

黄金(现货黄金/美元):瞩目1764.73支撑位

虽然债券殖利率面对预期中的通胀上升,黄金还是在多头了结的作用下于隔夜跌至11周低点。我们继续看涨长线,但日图的行情看起来继续修正,而筑底信号也暂时不可见。100和50天指数移动均线落在波段高点上方,而价格坚定地守在200天指数移动均线下方。金价落在略高于波段低点1764.73的水平,那也恰巧是50%回档位所在。最后,1764.74支撑位附近的价格走势仍是关键所在。

- 如果下破1764.73,我们希望价格能够守在此关键价位下方再考虑看跌结构,这是为了避免遭遇空头陷阱,眼睁睁看着价格反弹冲高。

- 如果1764.73确认为阻力位,那空头的下个目标在7120和1670-1690区域(主波段低点和61.8%回档位)附近。

- 如果在1764.7支撑位附近看到看涨反转K线,多头可能考虑入场。更激进的方法是等待空头陷阱/假突破发生后再行做多,目标是回到1764.73上方。

后市展望(悉尼时间:标准时间+11小时)

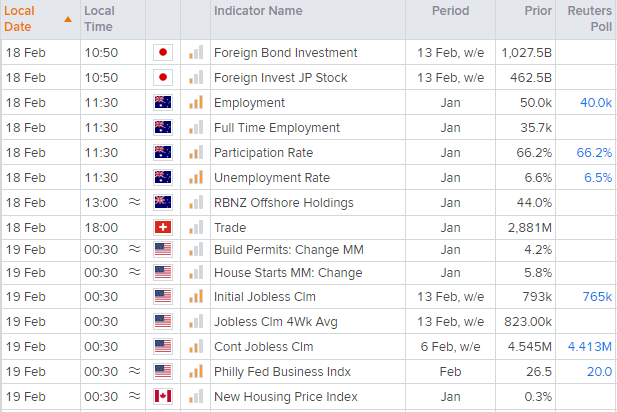

澳大利亚就业报告是今天亚洲市场的主要数据。市场预测1月就业人数新增4万人、失业率自6.6%降至6.5%。澳洲联储在其2月会议记录中承认,四季度失业情况好于澳洲联储最好的预测。所以,只要没有造成太大的问题,澳洲联储就拥有回旋空间。而且,ANZ报告,招聘广告连续第8个月增加,并且预计2021年上半年就业形势良好(虽然JobKeeper计划定于3月结束)。所以,就业报告除非特别糟糕,否则不会利空澳元。但即便报告糟糕,澳洲联储也不大可能继续宽松银根。

观察列表更新:

美元/日元:价格回调并止步于我们在昨天中强调的105.68-105.75区域的上轨。如果下破4小时图看涨吞噬K线所在的105.75,当前上涨趋势落空。多头的目标在近期高点106及上方位置。

瑞郎/日元:市场或已暴露了意图(这里可能是瑞士央行)。在看跌吞噬K线的坚定带动下,价格回到我们在周二中阐述的数年高点。因为前几年价格在这些高点处强力调头向下,长线逆向空头或对此感兴趣。