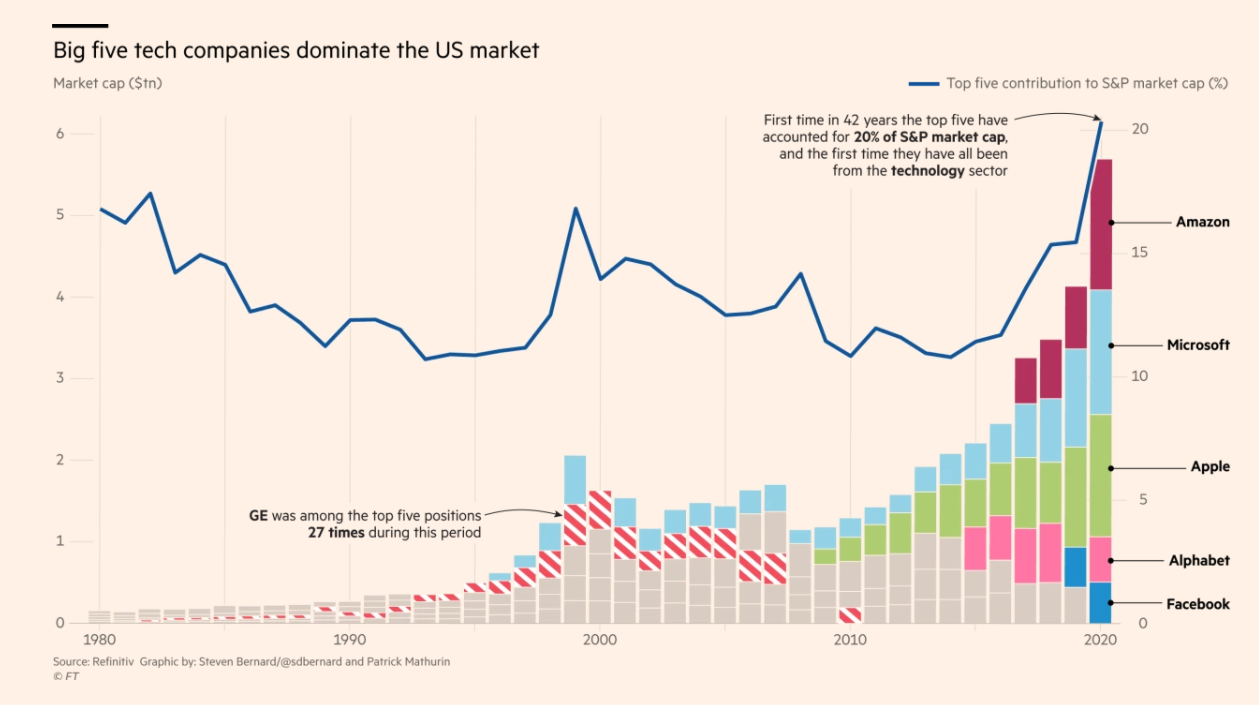

五大科技股占标普500指数市值四分之一,巨兽是否会倒下?

2020年截至12月初,标普500指数上涨16% - 没有受到疫情、估计锐减和年初的熊市影响。然而,16%的反弹幅度中大部分归功于少数个股。

科技巨头股票,特指脸书网、苹果、亚马逊、Alphabet和微软(FAAMG),今年表现令人惊艳。封锁导致的数字化快速转型席卷所有行业,深化了疫情前就已出现的很多趋势。专注于这些数字化领域的个股买需增加。

标普500指数是市值加权指数,FAAMG群体一直在驱动其上涨。标准普尔道琼斯指数的高级分析师认为,剔除11只大型股票(大部分是科技股),标普500指数今年的总回报率可能已是负数。

科技公司与美国市场

那么2021年有什么在等待这些科技巨头股呢 – 基本情况可能一致?这类股票看起来永不止步的上涨趋势可能放慢甚或逆转吗?

在家办公会是新常态吗?

疫情期间在家办公的倾向越来越明显,加上数字革命,对五大科技公司提供的产品与服务的需求增加。这种趋势不可避免将有所放慢,但不大可能很快逆转。

所以,一方面最初的需求高峰可能回落,但伴随着这些产品长达数年的订阅将意味着消费者近期将真正地完美融入FAANG的生态系统。除了许多其它数字化转型领域外,在家办公的趋势也不大可能逆转。这些趋势在疫情爆发之前就已可靠地存在的事实,给予其持久存续的动力。换言之,回到疫情前的常态预计不会打击这些科技巨头。

新冠病毒疫苗的影响

除了对五大科技公司提供的产品与服务需求增加之外,疫情期间FAAMG还扮演避险角色。个中缘由很简单,投资者假定这些公司的股票在当下疫情危机与疫情造成的经济影响中可能升值。

疫苗的投产及其明年年初广泛接种,已令冒险情绪升温、避险需求萎缩。FAAMG上涨困难,在疫苗引领的狂欢期间甚至下跌。随着疫苗问世、疫情担忧减弱,对这些科技股的买需可能降温。

疫情-反弹宽度拉长

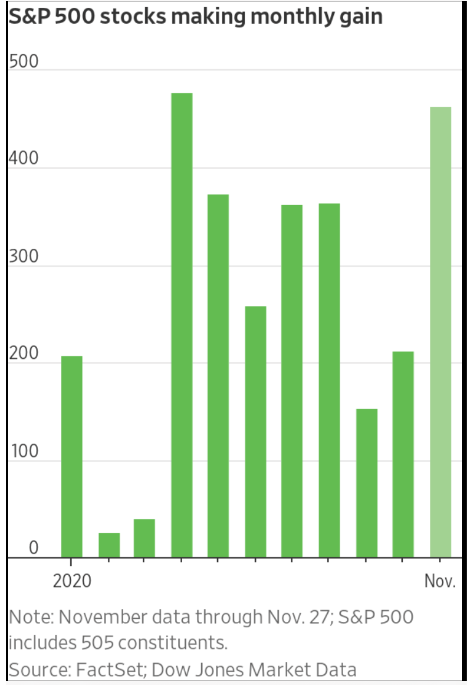

五大巨头在全年的涨幅中分量颇重,但11月随着疫苗消息与大选不确定性消退,其它股票飚升进而改变了这种情况。当时标普500指数上涨11%,成为4月以来最佳月份。德勤数据显示,标普500指数有467只个股上涨,这个比例是4月份以来之最。10月份这个数字还只有212,9月份更是只有153。

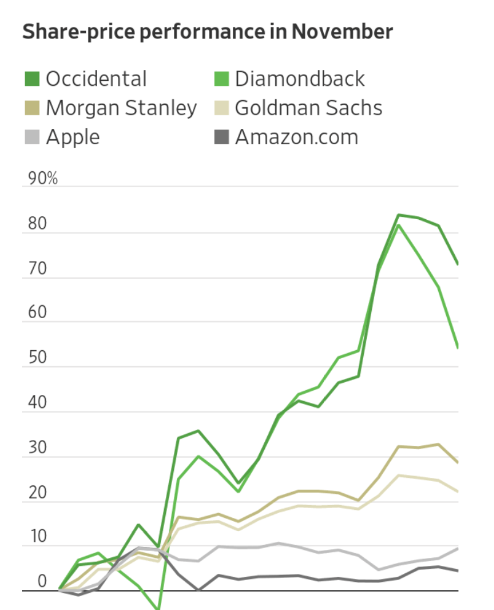

随着经济前景转好,周期板块接力科技股,表现出色。在美国消费支出可观、服务业与制造业PMI在新冠病例数增加的压力下依然坚韧,关于明年经济可能回暖的乐观情绪升温。

因此我们可以预测反弹宽度进一步延伸,这意味着FAAMG的反弹至少放慢。值得注意的是,科技股票是今年的领军板块,但在11月其它板块,比如金融股飚升17%的时候,没怎么上涨。惨遭蹂躏的能源板块跃升27%。

拜登

市场认为,美国下一届总统拜登的施政对股市的影响可谓好坏参半。一方面,企业税与资本利得税上调可能拖累美股,虽然政府充足的财政支出足以消除这种影响且有余。

美国科技股的前景并不乐观,而且在新的一年拜登事实上可能构成FAAMG的最大风险之一。拜登与所在的民主党整体来看对经济动能越来越集中于科技巨头持批判态度。监管威胁显而易见。

即使在特朗普任内,美国司法部也对苹果与谷歌展开过反垄断行动。约束科技巨头的意愿并不是才产生,只是在拜登任期内可能更加强烈。监管改革迹象、针对科技公司的Frank-Dodd法案,甚至只是谈到拆分这些公司,都可能迅速终结这场盛宴。话虽如此,一旦共和党守住对参议院的控制权,民主党的某些较为激进的政策或许难以在国会过关。